Общие выводы. Расчет показателей финансовой устойчивости

Коэффициент обеспеченности запасов чистым оборотным капиталом — это показатель, характеризующий, какая доля финансируется .

То есть он показывает, какая доля запасов, а это важный краткосрочный актив, финансируется долгосрочным капиталом.

Формула расчёта (по отчётности)

(Строка 1200 - строка 1500) / строка 1210 бухгалтерского баланса

Норматив

Не нормируется, но желательно больше нуля.

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Предприятие частично финансирует свои запасы долгосрочным капиталом.

Если показатель ниже нормы

Предприятие не финансирует свои запасы долгосрочным капиталом.

Если показатель увеличивается

Обычно позитивный фактор

Если показатель уменьшается

Обычно негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе и некоторых других сервисах

Если вы увидели какую-то неточность, опечатку - также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно - вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов,

Финансовый анализ:

- Определение Коэффициент обеспеченности оборотных активов чистым оборотным капиталом - это показатель, характеризующий, какая доля оборотных активов финансируется чистым оборотным капиталом. То есть он показывает, какая…

- Определение Коэффициент перспективной платёжеспособности - это отношение медленно реализуемых активов А3 к долгосрочным пассивам П3, которые либо равны только долгосрочным обязательствам, либо включают ещё и…

- Определение Коэффициент покрытия оборотных средств собственными источниками формирования (Коэффициент обеспеченности собственными средствами) - это показатель, который отвечает на вопрос, какая доля текущих активов покрывается собственными…

- Определение Коэффициент маневренности функционального капитала - это доля запасов в функциональном капитале. А функциональный капитал (собственные текущие активы) - это разность между текущими активами и краткосрочными…

- Определение Запасы 1210 - это материально-производственные запасы (МПЗ) организации - активы: используемые как сырьё, материалы и т.п. при производстве продукции для продажи (для выполнения работ, для…

- Определение Коэффициент маневренности чистого оборотного капитала - это отношение чистого оборотного капитала к собственному капиталу. Показатель довольно тяжело осознать, поскольку строится он нелогично. Фактически он…

- Определение Показатель покрытия краткосрочных обязательств МПЗ - это показатель, отвечающий на вопрос, какой объём краткосрочных обязательств групп П1 и П2 можно покрыть средствами, которые можно…

- Определение Фактическая норма амортизации - это отношение величины амортизации отчётного периода к основным средствам и нематериальным активам, используемым в организации в данном периоде. Показатель отвечает…

- Определение Доля оборотных средств в активах - это отношение величины оборотных активов к общим активам предприятия. Оборотные активы по сравнению с внеоборотными активами - заметно…

- Определение А3 - П3 - это третье неравенство платёжеспособности (все неравенства платёжеспособности). Характеризует текущую платёжеспособность предприятия. Отвечает на вопрос, достаточно ли медленно реализуемых активов со…

1. В течение года политика предприятия в части формирования имущества была направлена на увеличение оборотных средств, в первую очередь запасов – товарно-материальных ценностей.

2. Нет «больных» статей: убытка, просроченной дебиторской задолженности.

3. Увеличился собственный капитал, но доля его в пассивах сокращается. Общий прирост средств за период был связан прежде всего с их привлечением на заемной основе.

4. Кредиторская и дебиторская задолженность не соответствуют друг другу. Требуется дополнительный анализ состава дебиторской задолженности (особенно авансы выданные и прочие дебиторы) и кредиторской задолженности.

5. Произошла перегруппировка заемных источников, связанная с резким увеличением в них доли краткосрочных кредитов, то есть дешевые заемные средства были вытеснены более дорогостоящими.

Указанные изменения могут повлиять на финансовое состояние предприятия в будущем. Для выяснения их причин на следующем этапе проводится анализ финансовых коэффициентов.

Анализ ликвидности бухгалтерского баланса, оценка платежеспособности.

Под платежеспособностью предприятия понимается возможность наличными денежными ресурсами своевременно погасить его платежные обязательства. Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность. Понятие платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности с краткосрочными обязательствами по пассиву, которые группируются по степени их погашения.

Все активы баланса делятся на 4 группы:

|

Наиболее ликвидные активы |

Краткосрочные финансовые вложения и денежные средства (стр. 1240 + стр. 1250 баланса) |

|

|

Быстро реализуемые активы |

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) – (стр. 1230) |

|

|

Медленно реализуемые активы |

Запасы, НДС, дебиторская задолженность (платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты) прочие оборотные активы (стр. 1210 + 1220 +1260) |

|

|

Трудно реализуемые активы |

Внеоборотные активы (стр. 1100) |

Все пассивы также делятся на 4 группы:

В таблицах представлена классическая группировка имущества и обязательств. Некоторые современные методики финансового анализа производят иную группировку. Например, считается, что доходы будущих периодов должны входить в собственный капитал организации или долгосрочная дебиторская задолженность, по сути, - труднореализуемый актив. Каждая компания вправе выбирать свою методику расчета. В данном материале будут представлены только общие принципы проведения соответствующих расчетов и формулировка выводов по полученным результатам.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если выполняются следующие соотношения:

Для проверки выполнения данного соотношения по анализируемому предприятию составляется таблица.

Анализ ликвидности баланса

|

Величина показателей |

Величина показателей |

||||

|

Начало года |

Конец года |

Начало года |

Конец года |

||

|

1.Наиболее ликвидные активы А1 |

1.Наиболее срочные обязательства П 1 | ||||

|

2.Быстрореализуемые активы А2 |

2.Краткосрочные пассивы П 2 | ||||

|

3.Медленнореализуемые активы А3 |

3.Долгосрочные пассивы П 3 | ||||

|

4.Труднореализуемые активы А4 |

4.Постоянные пассивы П 4 | ||||

На основании данных таблицы делаются выводы.

Если выполняются первые три неравенства, то это влечет выполнение и четвертого, что свидетельствует о соблюдении одного из условий финансовой устойчивости предприятия – наличие собственных оборотных средств.

Сравнение первой и второй групп активов с первыми двумя группами пассивов показывают текущую ликвидность , которая свидетельствует о платежеспособности предприятия на ближайший к рассматриваемому промежуток времени.

Текущая ликвидность определяется следующим образом:

ТЛ = (А1 + А2) – (П1 + П2)

Если значение текущей ликвидности получится отрицательным, то предприятие считается неплатежеспособным.

А сопоставление итогов по активу 3 группы отражает соотношение платежей и поступлений в будущем, тем самым определяется прогноз платежеспособности.

Рассчитывается перспективная ликвидность:

ПЛ = А3 – П3.

Таким образом можно определить, способна ли организация восстановить свою платежеспособность в будущем.

Проводимый подобным образом анализ ликвидности баланса является все же приблизительным. Более детальным считается коэффициентный анализ платежеспособности.

Показатели ликвидности характеризуют краткосрочную платежеспособность предприятия, ее возможность вовремя расплачиваться с долгами и финансировать текущую деятельность. Недостаточно высокие значения ликвидности могут свидетельствовать об угрозе банкротства, в то же время как излишне высокая ликвидность означает, что организация привлекает в оборот слишком много средств, снижая свою потенциальную рентабельность.

Показателями ликвидности являются следующие:

1. Коэффициент абсолютной ликвидности показывает долю краткосрочной задолженности, которую предприятие может погасить в ближайшее время за счет абсолютно ликвидных активов. Характеризует платежеспособность предприятия на дату составления баланса.

Нормативное

значение

0,2–0,5,

то есть каждый день предприятие должно

погашать не менее 20% кредиторской

задолженности. Низкое значение указывает

на снижение платежеспособности

предприятия.

0,2–0,5,

то есть каждый день предприятие должно

погашать не менее 20% кредиторской

задолженности. Низкое значение указывает

на снижение платежеспособности

предприятия.

2. К оэффициент быстрой (критической, срочной) ликвидности – показывает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами.

Отношение денежных средств и краткосрочных финансовых вложений плюс суммы мобильных средств в расчетах с дебиторами к текущим пассивам.

Нормативное

значение

0,8–1,0.

Низкое значение указывает на необходимость

постоянной работы с дебиторами, чтобы

обеспечить возможность обращения

наиболее ликвидной части оборотных

средств в денежную форму для расчетов.

0,8–1,0.

Низкое значение указывает на необходимость

постоянной работы с дебиторами, чтобы

обеспечить возможность обращения

наиболее ликвидной части оборотных

средств в денежную форму для расчетов.

3. Коэффициент текущей ликвидности (покрытия) показывает достаточность оборотных средств, которые могут быть использованы предприятием для погашения своих обязательств, какую часть текущих средств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства.

Отношение текущих активов (оборотных средств) к текущим пассивам (краткосрочным обязательствам).

Нормативное

значение 1,0 2,0.

Нижняя граница указывает на то, что

оборотных средств должно быть достаточно

для покрытия краткосрочных обязательств.

Превышение же больше, чем в 2 раза

свидетельствует о нерациональном

вложении средств и неэффективном их

использовании.

2,0.

Нижняя граница указывает на то, что

оборотных средств должно быть достаточно

для покрытия краткосрочных обязательств.

Превышение же больше, чем в 2 раза

свидетельствует о нерациональном

вложении средств и неэффективном их

использовании.

4. Коэффициент «цены ликвидации» определяет, в какой степени будут покрыты все внешние обязательства предприятия в результате его ликвидации и продажи имущества. Отношение всех активов предприятия к величине внешних обязательств.

Нормативное

значение

1,0.

Низкое значение показателя указывает

на недостаточность имеющихся активов

для покрытия внешних обязательств

анализируемого предприятия.

1,0.

Низкое значение показателя указывает

на недостаточность имеющихся активов

для покрытия внешних обязательств

анализируемого предприятия.

5. Общий коэффициент ликвидности баланса применяется для комплексной оценки ликвидности баланса в целом. С помощью данного коэффициента осуществляется оценка изменения финансовой ситуации на предприятия с точки зрения ликвидности; позволяет сравнивать балансы анализируемого предприятия, относящиеся к различным отчетным периодам, а также балансы различных предприятий и выяснить, какой баланс наиболее ликвиден.

Отношение всех ликвидных средств предприятия к сумме всех платежных обязательств, при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с весовыми категориями.

Нормативное

значение

1,0.

Данный коэффициент является обобщающим

показателем ликвидности хозяйствующего

субъекта и применяется при выборе более

надежного партнера из множества

потенциальных партнеров на основе

отчетности.

1,0.

Данный коэффициент является обобщающим

показателем ликвидности хозяйствующего

субъекта и применяется при выборе более

надежного партнера из множества

потенциальных партнеров на основе

отчетности.

Все рассчитанные показатели целесообразно сводить в таблицу.

Коэффициенты ликвидности

|

Наименование показателей |

Начало года |

Конец года |

Изменение |

Нормативное значение |

|

1. Коэффициент абсолютной ликвидности | ||||

|

2. Коэффициент быстрой ликвидности | ||||

|

3. Коэффициент текущей | ||||

|

4. Коэффициент «цены ликвидации» | ||||

|

5. Общий коэффициент ликвидности |

Различные показатели ликвидности не только дают разностороннюю характеристику устойчивости финансового состояния предприятия при разной степени учета ликвидных средств, но и отвечают интересам различных внешних пользователей аналитической информации. Так, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Банк, кредитующий предприятие, больше внимания уделяет коэффициенту быстрой ликвидности. Покупатели и держатели акций и облигаций предприятия в большей мере оценивают финансовую устойчивость предприятия по коэффициенту текущей ликвидности. Конечно, в первую очередь показатели ликвидности должны быть интересны руководителям и финансовым работникам предприятия.

В целом можно отнести анализируемый хозяйствующий субъект, используя данные коэффициенты, к тому или иному классу кредитоспособности. Но сложность заключается в том, что:

Не установлены нормативные значения коэффициентов ликвидности для организаций различной отраслевой принадлежности;

Не определена относительная значимость оценочных показателей и нет алгоритма расчета обобщающего критерия.

Если у предприятия обнаруживаются плохие показатели ликвидности, но финансовая устойчивость им не потеряна, то у него есть шансы выйти из затруднительного положения. Но если неудачны и показатели ликвидности, и показатели финансовой устойчивости, то такой хозяйствующий субъект - вероятный кандидат в банкроты.

Определение финансовой устойчивости.

Одной из основных задач анализа финансово-экономического состояния предприятия является исследование показателей, характеризующих его финансовую устойчивость. Она определяется степенью обеспечения запасов и затрат собственными и заемными источниками их формирования, соотношением объемов собственных и заемных средств и характеризуется системой абсолютных и относительных показателей. Устойчивость служит залогом выживаемости и основой стабильности положения предприятия, но также может способствовать ухудшению финансового состояния под влиянием внешних и внутренних факторов.

Таким образом, финансовая устойчивость - результат наличия определенного запаса прочности, защищающего предприятие от случайностей и резких изменений внешних факторов.

Утеря финансовой устойчивости означает, что данное предприятие в перспективе ожидает банкротство со всеми вытекающими отсюда последствиями вплоть до его ликвидации, если не будут приняты оперативные и действенные меры по восстановлению финансовой устойчивости.

Анализ финансовой устойчивости проводится с помощью абсолютных и относительных показателей.

Абсолютным показателем финансовой устойчивости является соответствие, либо несоответствие (излишек или недостаток) источников средств для формирования запасов величине запасов, получаемая в виде разницы между величиной источников средств и величиной запасов. При этом имеется в виду обеспеченность запасов источниками собственных и заемных средств.

Для анализа финансовой устойчивости составляется баланс в агрегированном виде.

Агрегированный баланс

|

Величина показателей |

Величина показателей |

||||

|

Начало года |

Конец года |

Начало года |

Конец года |

||

|

1.Внеоборотные активы F |

1.Собственный капитал И с | ||||

|

2. Оборотные активы R |

2.Заемный капитал | ||||

|

Запасы и затраты Z |

– долгосрочные обязательства К т | ||||

|

Краткосрочные обязательства К t | |||||

Предприятие имеет финансовую устойчивость, если выполняется следующее условие:

Для характеристики источников формирования запасов и затрат используется несколько показателей, отражающих различную степень охвата разных видов источников:

Наличие собственных оборотных средств – характеризует чистый оборотный капитал. Его увеличение по сравнению с предыдущим периодом свидетельствует о дальнейшем развитии деятельности предприятия или действии фактора инфляции, а также о замедлении их оборота, что объективно вызывает потребность в увеличении их массы. Наличие собственных оборотных средств служит для инвесторов и кредиторов положительным индикатором.

Наличие собственных и долгосрочных заемных источников формирования запасов и затрат – величина данного показателя свидетельствует не только о том, насколько текущие активы превышают текущие обязательства, но и о том, насколько внеоборотные активы финансируются за счет собственных средств организации и долгосрочных кредитов. Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия, так как превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить их, но и имеет финансовые ресурсы для расширения деятельности в будущем.

Общая величина основных источников формирования запасов и затрат – рациональное формирование запасов и затрат за счет общей величины основных источников средств оказывает положительное влияние на ход производства, на финансовые результаты и платежеспособность предприятия.

Излишек или недостаток собственных оборотных средств

Расчет показателей осуществляется по следующим формулам:

Излишек (+) или недостаток (-) собственного оборотного капитала (Е с):

где СК – собственный капитал (стр.1300),

F – внеоборотные активы (стр.1100),

Z – запасы, включая НДС по приобретенным ценностям (стр.1210,1220).

Отражает величину собственных оборотных средств, т.ч. средств, принадлежащих организации для покрытия запасов и затрат. Для диагностики финансового состояния важно исследовать динамику изменения данной величины. На финансовом положении отрицательно сказываются как недостаток, так и излишек собственных оборотных средств. Недостаток этих средств может привести предприятие к банкротству вследствие его неспособности своевременно погасить краткосрочные обязательства.

2. Излишек (+) или недостаток (-)собственных оборотных средств и долгосрочных заемных средств для формирования запасов и затрат (Е т):

где К т – долгосрочный заемный капитал.

Это оптимальная сумма излишка собственных оборотных средств и долгосрочных заемных средств для формирования запасов и затрат зависит от особенностей деятельности предприятия, в частности от его размеров, объемов реализации, скорости оборачиваемости материально-производственных запасов и дебиторской задолженности, условий предоставлений кредитов, отраслевой специфики и др.

3. Излишек (+) или недостаток (-) общей величины основных источников средств для формирования запасов (Е ∑):

где К t – краткосрочные кредиты и займы.

Финансовая неустойчивость считается допустимой, если соблюдаются следующие условия: производственные запасы плюс готовая продукция равны или превышают сумму краткосрочных кредитов и заемных средств, участвующих в формировании запасов; незавершенное производство плюс расходы будущих периодов равны или меньше суммы собственного оборотного капитала.

Вычисление трех показателей обеспеченности запасов источниками их формирования позволяет классифицировать ситуации по степени их устойчивости. При определении типа финансовой ситуации используется трехмерный (трехкомпонентный) показатель.

где функция определяется следующим образом:

Пользуясь этими формулами, можно выделить четыре типа финансовых ситуаций.

1. Абсолютная финансовая устойчивость, она задается условиями

Этот тип показывает, что запасы и затраты полностью покрыты собственными оборотными средствами, высокая платежеспособность, нет зависимости от кредиторов. На практике это редко случается. Такой тип устойчивости нельзя рассматривать как идеальный, так как предприятие в этом случае не использует внешние источники финансирования в своей хозяйственной деятельности.

2. Нормальная финансовая устойчивость

Трехмерный

показатель ситуации:

Источником покрытия затрат служат собственные оборотные средства и долгосрочные заемные источники. При нормальной устойчивости, гарантирующей платежеспособность, предприятие оптимально использует свои собственные и кредитные ресурсы, текущие активы и кредиторскую задолженность.

3. Неустойчивое финансовое состояние

Трехмерный

показатель ситуации:

Источником покрытия затрат служит общая величина источников. Оно характеризуется нарушением платежеспособности: в этом случае предприятие вынуждено привлекать дополнительные источники покрытия запасов и затрат, наблюдается снижение доходности производства. Тем не менее, еще имеются возможности для улучшения ситуации

4. Кризисное финансовое состояние

Трехмерный

показатель ситуации:

В этой ситуации наблюдаются наличие просроченной кредиторской и дебиторской задолженности и неспособность погасить ее в срок. Денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже кредиторской задолженности и просроченных ссуд. При неоднократном повторении такого положения в условиях рынка предприятию грозит банкротство.

Все вышеизложенные показатели можно представить в виде таблицы.

Таблица показателей по типам финансовых ситуаций.

|

Показатели |

Типы финансовых ситуаций |

|||

|

Абсолютная устойчивость |

Нормальная устойчивость |

Неустойчивое состояние |

Кризисное состояние |

|

|

ΔЕ С < 0 |

||||

|

ΔЕ Т < 0 |

||||

|

Δ Е Σ > 0 |

Δ Е Σ > 0 |

Δ Е Σ > 0 |

Δ Е Σ < 0 |

|

Абсолютная и нормальная устойчивость финансового состояния характеризуется высоким уровнем рентабельности и отсутствием нарушения финансовой дисциплины.

Неустойчивое финансовое состояние характеризуется наличием финансовой дисциплины, перебоями в поступлении денежных средств на расчетный счет, снижением доходности деятельности предприятия.

Для кризисного финансового состояния кроме указанных признаков неустойчивого финансового положения характерно наличие регулярных неплатежей (просроченных ссуд банков, просроченной задолженности поставщикам, наличие недоимок в бюджет).

Для оценки финансового состояния рассчитываются финансовые коэффициенты, которые анализируются в динамике и сравниваются с нормативными значениями.

1. Коэффициент обеспеченности собственными оборотными средствами показывает наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости. Является критерием для определения неплатежеспособности (банкротства). Чем выше показатель, тем лучше финансовое состояние предприятия, тем больше у него возможностей проведения независимой финансовой политики. Определяется как отношение собственных оборотных средств к общей величине оборотных средств предприятия.

Нормативное

значение

0,1.

0,1.

2. Коэффициент обеспеченности материальных запасов собственными средствами показывает степень покрытия материальных запасов собственными средствами, а также потребность в привлечении заемных. Определяется как отношение собственных оборотных средств к величине запасов и затрат.

Нормативное

значение

0,6-0,8.

0,6-0,8.

3. Коэффициент маневренности собственного капитала показывает способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства за счет собственных оборотных источников. Чем ближе значение показателя к верхней границе, тем больше возможность финансового маневра. Определяется как отношение собственных оборотных средств к общей величине источников собственных средств (собственный капитал).

Нормативное

значение

0,2-0,5.

0,2-0,5.

4. Коэффициент автономии характеризует независимость от заемных средств. Определяет долю владельцев предприятия в общей сумме средств. Чем выше значение коэффициента, тем более устойчиво предприятие, и тем меньше оно зависит от внешних кредиторов. Определяется отношением общей суммы всех средств предприятия к источникам собственных средств.

Нормативное

значение

0,5.

0,5.

5. Коэффициент соотношения заемного и собственного капитала (или плечо финансового рычага). Показывает, сколько заемных средств привлекло предприятие на 1 рубль, вложенный в активы собственных средств. Превышение указанной границы означает зависимость предприятия от внешних источников средств. Потерю финансовой устойчивости (автономности). Определяется отношением всех обязательств к собственным средствам.

Нормативное значение < 0,7.

6. Коэффициент финансовой устойчивости . Показывает долю собственного каптала и долгосрочного заемного капитала в валюте баланса.

Нормативное значение =0,9

Все вышеперечисленные показатели представлены в таблице.

Коэффициенты финансовой устойчивости.

|

Наименование показателей |

Начало года |

Конец года |

Изменение |

Нормативное значение |

|

1. Коэффициент обеспеченности собственными оборотными средствами | ||||

|

2. Коэффициент обеспеченности материальных запасов собственными средствами | ||||

|

3. Коэффициент маневренности собственного капитала | ||||

|

4. Коэффициент автономии | ||||

|

5. Коэффициент соотношения заемного и собственного капитала (рычага) | ||||

|

6. Коэффициент финансовой устойчивости. |

Одной

из важнейших характеристик устойчивости

финансового состояния предприятия, его

независимости от заемных источников

средств является коэффициент автономии.

Значение

> 0,5 показывает, что все обязательства

предприятия могут быть покрыты его

собственными средствами. Выполнение

ограничения

> 0,5 показывает, что все обязательства

предприятия могут быть покрыты его

собственными средствами. Выполнение

ограничения > 0,5 важно не только для самого

предприятия, но и для его кредиторов.

Рост коэффициента автономии свидетельствует

об увеличении финансовой независимости

предприятия, снижении риска финансовых

затруднений в будущие периоды. Такая

тенденция с точки зрения кредиторов

повышает гарантии погашения предприятием

своих обязательств.

> 0,5 важно не только для самого

предприятия, но и для его кредиторов.

Рост коэффициента автономии свидетельствует

об увеличении финансовой независимости

предприятия, снижении риска финансовых

затруднений в будущие периоды. Такая

тенденция с точки зрения кредиторов

повышает гарантии погашения предприятием

своих обязательств.

Коэффициент

автономии дополняет коэффициент

соотношения заемных и собственных

средств

.

Он указывает, сколько заемных средств

привлекло предприятие на 1 руб., вложенный

в активы собственных средств. Если

заемный капитал приближается к

собственному или становится больше

него, то снижается финансовая устойчивость.

Значение данного коэффициента зависит

от отраслевых особенностей и уровня

инфляции.

.

Он указывает, сколько заемных средств

привлекло предприятие на 1 руб., вложенный

в активы собственных средств. Если

заемный капитал приближается к

собственному или становится больше

него, то снижается финансовая устойчивость.

Значение данного коэффициента зависит

от отраслевых особенностей и уровня

инфляции.

Весьма

существенной характеристикой устойчивости

финансового состояния является

коэффициент маневренности

.

Он показывает, какая часть собственных

средств предприятия находится в мобильной

(гибкой) форме, позволяющей относительно

свободно маневрировать этими средствами.

Высокое значение коэффициента

маневренности положительно

характеризует финансовое состояние,

однако каких-либо устоявшихся в практике

нормальных значений показателя не

существует. Иногда в специальной

литературе в качестве оптимальной

величины коэффициента рекомендуют

величину 0,5. Показатель, как и коэффициент

финансовой устойчивости

.

Он показывает, какая часть собственных

средств предприятия находится в мобильной

(гибкой) форме, позволяющей относительно

свободно маневрировать этими средствами.

Высокое значение коэффициента

маневренности положительно

характеризует финансовое состояние,

однако каких-либо устоявшихся в практике

нормальных значений показателя не

существует. Иногда в специальной

литературе в качестве оптимальной

величины коэффициента рекомендуют

величину 0,5. Показатель, как и коэффициент

финансовой устойчивости целесообразно использовать для анализа

работы предприятий одной отраслевой

принадлежности.

целесообразно использовать для анализа

работы предприятий одной отраслевой

принадлежности.

Преодолеть финансовую неустойчивость весьма не просто: необходимо время и инвестиции. Для хронически «больного» предприятия, потерявшего финансовую устойчивость, любое негативное стечение обстоятельств может привести к роковой развязке - банкротству.

Деятельность предприятия можно проанализировать на основе определенных показателей. Они рассчитываются для того, чтобы определить, насколько эффективно функционирование субъекта хозяйствования, целесообразно ли прибегать к кредитованию деятельности и каковы ее дальнейшие перспективы.

Одной из важнейших сфер анализа является финансовая устойчивость, которая характеризует способность предприятия самостоятельно финансировать свою деятельность. Уровень устойчивости определяется рядом показателей, на основе расчета которых делают выводы про надежность того или иного субъекта хозяйствования.

Коэффициент обеспеченности - это показатель из группы тех, что характеризуют финансовую устойчивость. Он определяется как соотношение собственного оборачиваемого капитала и оборотных фондов предприятия:

Кос = СОК/ОС,

где СОК - это величина собственного оборачиваемого капитала,

Собственный оборачиваемый капитал - это показатель, являющийся разницей и стоимости необоротных активов:

СОК=СК-НоА,

где СК - это величина собственного капитала,

НоА - необоротные активы.

Иногда для более точного определения собственного оборачиваемого капитала стоимость необоротных активов вычитают из суммы собственного капитала, доходов будущих периодов и Но, как правило, это применимо для больших предприятий, потому как в малом и среднем бизнесе при составлении баланса преимущественно отсутствуют два последних показателя.

Коэффициент обеспеченности собственными средствами свидетельствует о его способности финансировать деятельность за счет не прибегая к Оптимальным считается результат, когда значение показателя составляет более 0,1. Иногда этот показатель также определяется как коэффициент обеспеченности оборотными средствами. Алгоритм его расчета идентичен методике описываемого показателя.

Наряду с этим существует еще коэффициент обеспеченности запасов собственными оборотными средствами. Его находят путем деления собственного оборачиваемого капитала на сумму запасов (значение берется из формы 1 бухгалтерской отчетности - баланса):

Коз = СОК/Зап, где Зап - величина запасов.

Этот показатель, равно как и коэффициент обеспеченности собственными средствами, отображает степень устойчивости предприятия и демонстрирует, насколько материальные запасы покрываются собственно предприятия. Его рекомендуемое значение должно превышать 0,5, хотя, чем больше значение коэффициента - тем лучше для предприятия. На практике такое случается довольно редко.

Бывают случаи, когда значения указанных коэффициентов могут быть отрицательными. Это происходит, когда необоротные активы превышают собственные средства. Тогда показатель собственного оборачиваемого капитала имеет отрицательное значение, что, в свою очередь, отражается на всех результатах расчета. Такая ситуация на предприятии свидетельствует о том, что не только оборотные, но и основные фонды покрываются заемными средствами.

Коэффициент обеспеченности собственными средствами, прежде всего, рассчитывается для производственных предприятий, потому что у них есть в наличии большие объемы запасов и основной источник финансирования - это оборотные средства. Интересуют такие показатели преимущественно партнеров и инвесторов, потому что они дают возможность оценить надежность предприятия.

Коэффициент обеспеченности собственными оборотными средствами (СОС) показывает достаточность у организации собственных средств для финансирования текущей деятельности.

Расчет (формула)

Согласно Приказу ФСФО РФ от 23.01.2001 г. N 16 "Об утверждении "Методических указаний по проведению анализа финансового состояния организаций" коэффициент рассчитывается следующим образом (в Приказе он называет коэффициент обеспеченности собственными средствами):

Коэффициент обеспеченности СОС = (Собственный капитал - Внеоборотные активы) / Оборотные активы

Смысл данного коэффициента заключается в следующем. Сначала, в числителе формулы вычитают из собственного капитала внеоборотные активы. Считается, что самые низколиквидные (внеоборотные) активы должны финансировать за счет самых устойчивых источников - собственного капитала. Более того, должна остаться еще некоторая часть собственного капитала для финансирования текущей деятельности.

Нормальное значение

Данный коэффициент не имеет распространения в западной практике финансового анализа. В российской практике коэффициент был введен нормативно Распоряжение Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 г. N 31-р и ныне не действующим Постановление Правительства РФ от 20.05.1994 г. N 498 "О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий". Согласно указанным документам, данный коэффициент используется как признак несостоятельности (банкротства) организации. Согласно указанным документам, нормальное значение коэффициента обеспеченности собственными средствами должно составлять не менее 0,1. Следует отметить, что это достаточно жесткий критерий, свойственный только российской практике финансового анализа; большинству предприятий сложно достичь указного значения коэффициента.

Коэффициент обеспеченности запасов и затрат собственными средствами показывает долю запасов и затрат, финансируемую из собственных источников. Это один из показателей для определения финансовой устойчивости компании, индикатор состояния оборотного капитала. Представляет собой отношение величины собственных средств, покрывающих запасы и затраты, к стоимости последних.

Экономический смысл показателя и формула

Коэффициент обеспеченности материальных запасов и затрат отображает часть запасов и затрат, которые приобретаются за счет собственных источников. Показатель находится делением величины собственных средств на стоимостную оценку запасов и затрат.

Традиционная формула выглядит так:

Козсс = собственные оборотные средства / запасы.

Показатель в числителе называют еще «рабочим капиталом». Эта величина отображает, на сколько оборотные активы больше краткосрочных обязательств компании. Собственные оборотные средства показывают возможность фирмы погасить краткосрочные обязательства после продажи своих оборотных активов. То есть «рабочий капитал» - индикатор платежеспособности и финансовой стабильности предприятия.

Собственные оборотные средства представляют собой разность между мобильными активами и краткосрочной кредиторской задолженностью. Если расписать составные части «рабочего капитала», то несколько иначе будет выглядеть расчет коэффициента обеспеченности собственными средствами.

Формула:

К озсс = (ОА – КО) / запасы и затраты.

- ОА – оборотные активы,

- КО – краткосрочные обязательства.

К озсс = ((СК + ДО) – В об.А)) / запасы и затраты.

- СК – собственный капитал,

- ДО – долгосрочные обязательства,

- В об.А – внеоборотные активы.

В финансовой практике используют различные вариации расчетной формулы. В частности, в состав собственных оборотных средств включают задолженность учредителям по выплате дивидендов, доходы будущих периодов, резервы предстоящих платежей. Величина запасов может быть дополнена авансами поставщикам, незавершенным производством.

Расчет коэффициента обеспеченности запасов собственными средствами в Excel

Данные для расчета коэффициента берутся из бухгалтерского баланса. Преобразуем формулу:

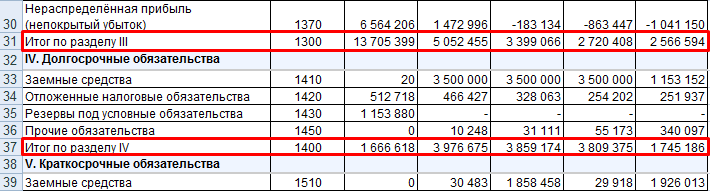

К озсс = (стр. 1300 + стр. 1400 – стр. 1100) / стр. 1210.

Из актива баланса нужны следующие цифры:

Из пассива такие строки, как:

Рассчитаем показатель за 5 отчетных периодов, с 2011 по 2015 гг:

Отрицательное значение коэффициента в 2011 году объясняется отрицательным значением показателя собственного оборотного капитала. В норме он должен быть выше нуля. То есть текущие активы должны превышать краткосрочные обязательства.

Отрицательное значение собственных оборотных средств указывает на финансовую нестабильность компании. Но такой критерий нельзя применить ко всем отраслям. Существуют предприятия, которые успешно функционируют даже с отрицательным показателем. Например, небезызвестная компания из отрасли быстрого питания, McDonalds. Сверхбыстрый операционный цикл почти сразу преобразует запасы в денежную выручку – отрицательное значение собственных оборотных средств не ощущается.

Коэффициент обеспеченности затрат собственными оборотными средствами – результат сопоставления последних с величиной запасов. Оптимальное условие и индикатор финансового благополучия – превышение собственного оборотного капитала над запасами.

Дело в том, что материальные запасы – наименее ликвидная часть оборотного капитала. Поэтому должны погашаться собственными средствами и/или за счет долгосрочных обязательств.

Коэффициент обеспеченности запасов собственными средствами и нормативное значение

Норма показателя находится в диапазоне 0,6-0,8. То есть 60-80% материальных запасов должно финансироваться посредством собственного капитала. Чем выше показатель, тем меньше нуждается организация в заемных средствах. Одним словом если коэффициент обеспеченности запасов собственными средствами выше нормы – выше финансовая стабильность компании, а если ниже нормы – возникает необходимость использования заемных финансовых средств.

Вернемся к примеру. Динамика коэффициента на графике:

Расчет показывает, что с 2012 года запасы и затраты в достаточной мере обеспечиваются собственными источниками средств. Рост коэффициента положительно сказывается на финансовой устойчивости фирмы.